오늘은 해성디에스라는 기업에 대해 알아보겠습니다.

(아래에 작성하는 내용은 2022년 12월에 작성해놓은 자료임을 알려드립니다.

하단 부분에 현재시점 주가 및 주관적인 생각을 적어놓았습니다.)

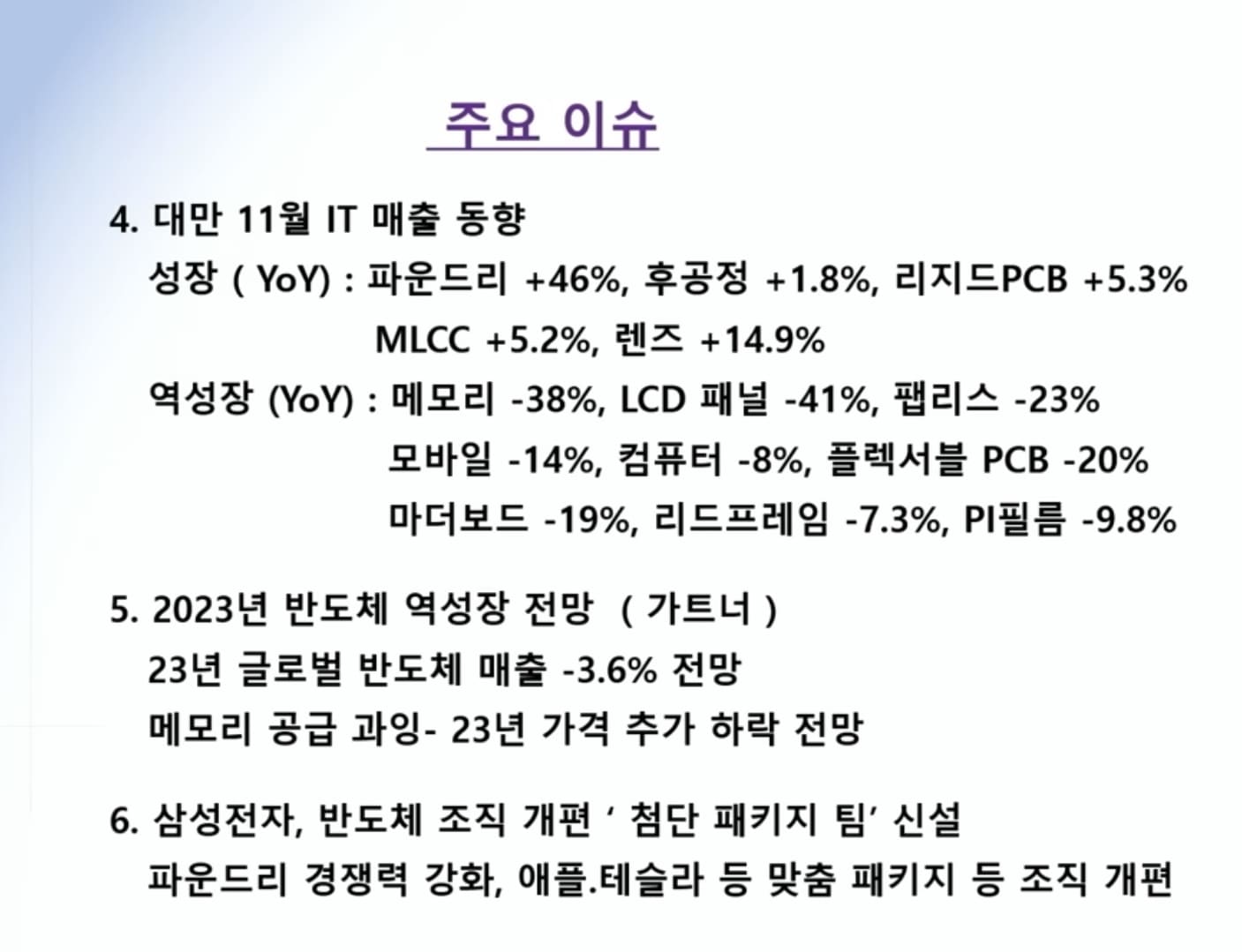

기업분석에 앞서 세계 1위 반도체 회사 TSMC가 속한 국가 대만의 2022년 11월 반도체 업황을 먼저 보겠습니다.

우리가 주의 깊게 봐야 할 부분은 하락폭입니다. 하락폭이 크지만 실적이 견조한 기업을 찾아내어 반도체 업황이 개선될 때 매수 준비를 하여야 합니다.

해성디에스 = 메모리[패키지기판], 리드프레임

1️⃣해성디에스의 주력사업

해성디에스는 차량용 반도체, 서버용 패키지기판을 생산, 판매하는 기업입니다.

22년 1분기 해성디에스의 차량용 반도체[리드프레임] 시장점유율은 9%로 세계 3위입니다.

해외 수출비중이 98%로 대부분을 차지하며 리드프레임 6.5 : 3.5 기판의 매출비중을 보여주고 있습니다.

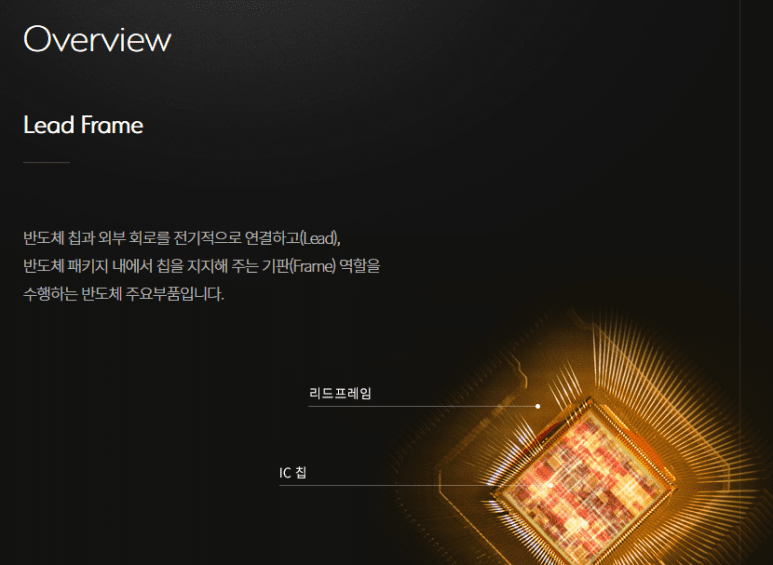

- 리드프레임

리드프레임 관련 사업은 진입장벽이 높으며, 현재 시장점유율 3위 해성디에스와 4위 대만의 CWTC만 증설을 진행중이므로 리드프레임 관련 성장성은 앞으로도 유지될 확률이 높습니다.

(2025년까지 3500억원을 투자해 24년도 하반기 주력제품 양산을 목표로 생산설비를 구축중에 있음)

✅ 전자산업 전문 조사 기관 테크서치에 따르면 해성디에스의 리드프레임 시장은 2024년까지 2.08% 성장할 것으로 전망

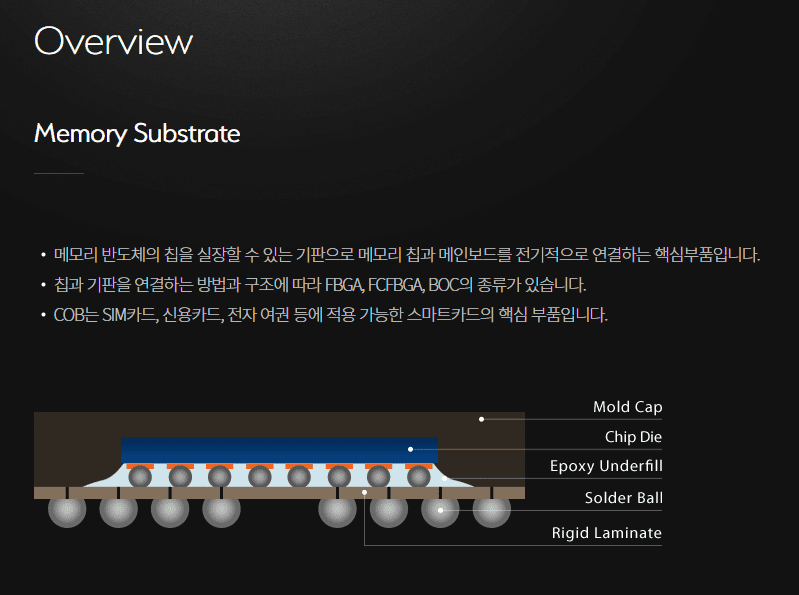

- 메모리 패키지기판

22년부터 삼성전자에 패키지기판을 남품하기 시작하였으며, 23년에는 sk하이닉스에도 납품을 시작할 예정입니다.

✅ 전자산업 전문 조사 기관 테크서치에 따르면 해성디에스의 패키징 소재 시장은 2024년까지 5.73% 성장할 것으로 전망

2️⃣해성디에스의 재무 상태

3분기 매출액 기준 2021년 약 1710억 원에서 22년 약 2240억 원으로 30% 정도 증가하였으며,

영업이익은 약 280억 원에서 570억 원으로 2배 가량 증가하였습니다.

매출액 및 영업이익은 꾸준히 상승 중입니다.

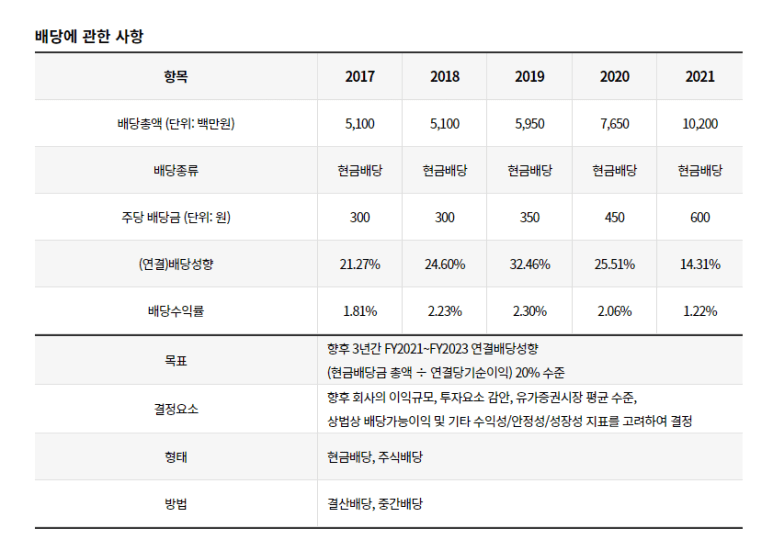

3️⃣해성디에스의 배당성향

5년 연속 현금배당을 실시하였으며 매출 상승으로 인해 주당배당금은 꾸준히 증가하였습니다.

4️⃣해성디에스의 리스크

금년 이익 증가는 환율 급등과 재고 원자재로 인해 발생하였을 가능성이 큰 만큼 차후 반도체 업황 및 23년 실적을 주의 깊게 살펴함.

해성디에스의 모회사 해성 그룹의 지주사 전환으로 인해 자회사 계양전기가 보유하고 있던 해성 디에스의 지분을 처분해야 하는 상황이 발생. 당초 장내매수를 고려함으로써 주가 하락이 발생했으나 기업분할 및 흡수합병 방식을 선택함으로써 리스크가 해소되었습니다.

🛑 현 시점에서 보는 해성디에스 주가

전 주식투자를 할때 상당한 시간을 투자해 해당 기업에 대해 다양한 정보를 습득한 후 투자를 시작하는 스타일인데요.

위 글을 작성해놓은 이유는, 작년의 내가 생각한 관점과 지금 내가 생각하는 관점을 비교해보기 위해서 입니다.

사실 해당 글을 작성 후 주식매수를 진행하였는데, 와이프의 임신과 아파트구매를 이유로 모두 판매하였습니다. 띠로리..

(저때 분석해놓은 기업들 모두 최소 60퍼는 올랐어요 ㅠㅠ)

이제 조금 여유가 생겨 이번주부터 반도체 관련주를 둘러보고 있는데요,

해성디에스 라는 기업은 지금봐도 상당히 메리트가 있는 기업으로 보입니다. 가격이 좀 비싸보이지만 앞으로 꾸준히 관심을 가지고 관찰해야 할 기업은 분명한거같습니다.

✅ 제가 개인적으로 제일 좋아하는 반도체 관련주

[건설공사 안전비법]_반도체 소부장 기업 HPSP 투자일지

안녕하세요 여러분. 오늘은 제 블로그 주요주제(건설업 안전관리)가 아닌 주식투자에 대해 이야기 하려합니다. 아래는 제가 작년 동절기 휴가시즌에 (2022년 12월쯤) 기업분석을 통해 투자한 내용

safety-secret.tistory.com

'안전관리자의 취미이야기 > 안전관리자의 주식일지' 카테고리의 다른 글

| 2023년 09월 미국주식 배당킹 30위 ~ 39위 (0) | 2023.09.12 |

|---|---|

| 미국 주식 배당 성장(50년 이상 배당금 상승)종목 40위~50위_23년9월 (0) | 2023.09.11 |

| [건설공사 안전비법]_반도체 소부장 기업 HPSP 투자일지 (0) | 2023.08.07 |